So viel haben die Deutschen 2015 gespart

Bild: Das Sparen ist des Deutschen liebstes Hobby. Bildquelle: ID 4106051 © Roin | Dreamstime.com – Piggy-bank

Bild: Das Sparen ist des Deutschen liebstes Hobby. Bildquelle: ID 4106051 © Roin | Dreamstime.com – Piggy-bank

Männer haushalten besser

Laut der Innofact-Umfrage legen rund zwei Drittel aller deutschen Bürger mindestens einmal im Monat Geld zur Seite. 166 Euro wandern hierbei im Durchschnitt auf das Sparbuch, Tagesgeldkonto und Co. Dabei stellte sich auch heraus, dass Männer sparsamer sind als ihr weibliches Pendant. Während der Mann 201 Euro im Monat von seinem Gehalt abzweigt, legt die Frau lediglich 128 Euro auf die hohe Kante. Bei der Wahl der Sparanlage herrscht ebenfalls große Uneinigkeit.- 46 Prozent aller Befragten legen ihr Geld auf einem Sparkonto oder einem Sparbuch an.

- Rund 33 Prozent entscheiden sich für das Tagesgeldkonto.

- 32 Prozent sparen mithilfe eines langfristig angelegten Bausparvertrags.

- Das Festgeldkonto erscheint 15 Prozent aller Befragten als geeignete Sparmethode.

- Sparbriefe werden von Sparern zu vier Prozent nachgefragt.

- Drei Prozent legen ihr Geld in Bundeswertpapiere an.

Besonders interessant ist, dass 34 Prozent aller Sparer ihr Kapital erst gar nicht ihrer Bank anvertrauen, sondern dieses ganz klassisch im Sparschwein aufbewahren. Hier erzielen sie zwar keine Rendite, diese Sparfüchse legen allerdings mehr Wert darauf, dass ihr Vermögen zu Hause am besten geschützt ist und sie permanent auf ihr Erspartes zugreifen können.

Darauf verzichten deutsche Sparer

Wenn Geld zurückgelegt werden soll, dann bedeutet dies folglich, dass auf viele Freizeitaktivitäten oder die Anschaffung von Konsumgütern verzichtet werden muss. Laut einer Umfrage der Stiftung für Zukunftsfragen in Hamburg verzichten circa 69 Prozent der deutschen Sparer insbesondere auf Aktivitäten wie den Restaurant-, Disco- oder Kinobesuch.Darüber hinaus hat der Deutsche aber auch kein Problem damit, seinem Arbeitsausgleich zu entsagen. Geht es ans Sparen, so schiebt circa die Hälfte der Deutschen den Auslandsurlaub oder auch den Wochenendausflug bis auf weiteres auf.

Über 40 Prozent setzen den Hebel eher bei Konsumgütern an. Zeitungsabonnements, neue Computerspiele oder Filme landen nicht im Einkaufskorb, wenn Sparen auf dem Zettel steht. Ganz anders sieht dies aber bei Haus und Hof auf. Das Zuhause ist Wohlfühl- und Komfortzone. Nur etwas mehr als ein Zehntel würde im Ernstfall sein Haushaltsbudget kürzen oder auf Neuanschaffungen für das Heim oder den Garten verzichten.

Noch ärger sieht es beim Essen und Trinken aus. Dem deutschen Genussmenschen sind Speis und Trank besonders wichtig. Lediglich elf Prozent würden als erstes bei ihren Trink- und Essgewohnheiten ansetzen, wenn sie Geld zur Seite legen wollen.

Sparziele garantiert erreichen

Doch wohin mit dem Geld, das nach eisernem Verzicht am Monatsende noch übrig ist? Gerade in Zeiten von Niedrigzinsen suchen Sparer verzweifelt nach Möglichkeiten, aus ihrem Anlagekapital die bestmögliche Rendite zu erzielen. Ist die richtige Anlagemöglichkeit gefunden, so sollte man grundsätzlich seine Optionen abwägen. Mittlerweile können verschiedene Anbieter ganz einfach über das Internet verglichen werden. Gerade wer sich für variablere Anlagevarianten entscheidet, wie beispielsweise das Aktiendepot, sollte sich überlegen, ob nicht doch Online-Broker die bessere Alternative gegenüber der Hausbank sind.Welche schlussendlich aber die am ehesten geeignete Geldanlage ist, das hängt von vielen unterschiedlichen Faktoren ab. Zum einen ist es wichtig, sein Sparziel konkret zu definieren, zum anderen spielt auch die finanzielle Flexibilität mit hinein. Wer zum Beispiel permanent auf sein Vermögen zugreifen möchte, dem stehen andere Wege offen als Personen, die auch ohne ihr Anlagekapital gut über die Runden kommen.

So wird richtig gespart

- Im Privatleben kann sich vieles schlagartig ändern, von der Scheidung bis zur Hochzeit, von plötzlichen Todesfällen bis zur unverhofften Erbschaft. All diese Ereignisse beeinflussen die private Kasse. Gerade jüngere Personen sollten sich jährlich feste Termine festhalten, an denen die individuelle Vermögensplanung einer Aktualitätsprüfung unterzogen wird.

- Anleger müssen sich über ihre Anlageziele bewusst werden. Vor allem die Punkte Sicherheit und Flexibilität spielen dabei eine gewichtige Rolle. Bei kurzfristigen Anlagen sollten diese auch möglichst sicher sein. Lediglich wer langfristig anlegt, kann risikofreudigere Entscheidungen treffen, wie beispielsweise die Investition in schwankungsanfällige Aktienfonds.

- Sparen bedeutet nichts zwangsläufig auch Verzicht. Trotzdem sollte man seine Haushaltskasse bei größeren Sparzielen auf den Prüfstand stellen. Gespart werden kann nämlich fast immer, ob nun beim Wechsel des Energieanbieters oder beim Preisvergleich über das Internet, falls eine neue Waschmaschine fällig wird. Sparen ist ein aktiver Prozess. Wer permanent nach Sparmöglichkeiten im Alltag sucht, der muss trotz großer Sparziele nicht auf die Nettigkeiten des Lebens verzichten.

- Am ehesten lassen sich Sparziele erreichen, wenn Geld regelmäßig zur Seite gelegt wird. Für das automatisierte Sparen richtet man bestenfalls einen Dauerauftrag von seinem Konto ein. Wichtig ist allerdings, einen Teil seines Vermögens stets griffbereit zu haben, falls unvorhergesehene Ausgaben auf einen zukommen. Als Faustregel wird hierfür die Höhe des dreifachen Monatsgehalts genannt.

Bild: Seine Anlagen sollte man regelmäßig auf ihre Rendite hin überprüfen. Bildquelle: ID 51345578 © Markwaters | Dreamstime.com – Share prices

Bild: Seine Anlagen sollte man regelmäßig auf ihre Rendite hin überprüfen. Bildquelle: ID 51345578 © Markwaters | Dreamstime.com – Share prices

Übrigens: Man sollte seine Anlage regelmäßig überprüfen. Erzielt diese noch die gewünschte Rendite? Gerade bei Aktien ist dies vonnöten. Wer seit Jahren Verluste macht, der sollte darüber nachdenken, sich von seiner Anlage zu trennen und nach neuen Optionen Ausschau halten. Häufig gerät der Vermögensaufbau ins Stocken, weil aufgrund von Passivität nicht das Optimum aus seinem Vermögen herausgeholt wird.

Der Aufstieg in die Mittelklasse

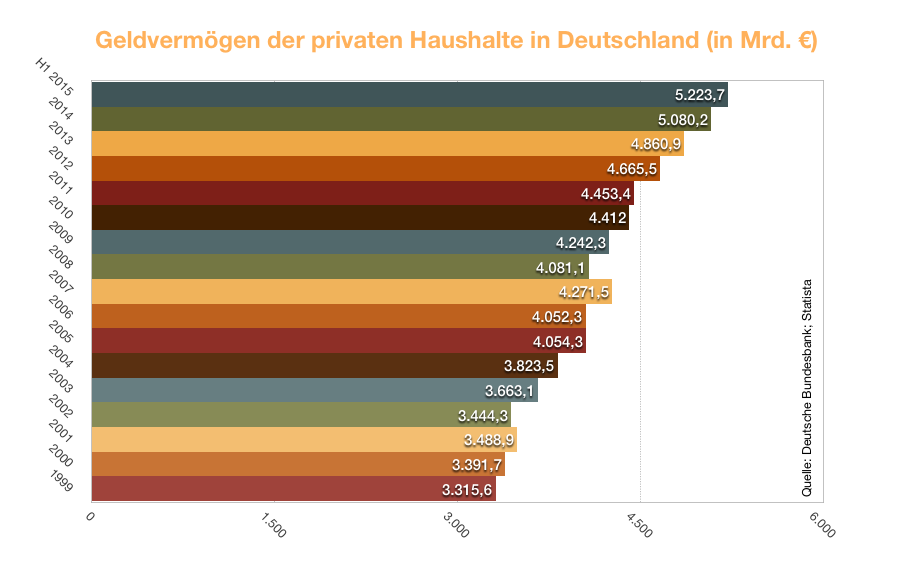

In Deutschland ist das Gesamtvermögen wie in kaum einem anderen Land ungleich verteilt. Circa 44.770 Euro besitzt der deutsche Bürger durchschnittlich an Kapitalvermögen, was europaweit übrigens lediglich unterer Durchschnitt bedeutet. Hierzulande besitzt circa jeder fünfte Erwachsene über 18 Jahren überhaupt kein Vermögen. Bei sieben Prozent übersteigen die Schulden den eigentlichen Besitz. Zu erklären ist dies vor allem durch das Ost-West-Gefälle, obgleich sich die Vermögensverteilung seit dem Jahr 2000 kaum noch geändert hat, das Gesamtvermögen deutscher Haushalte aber konstant ansteigt.

Die Mittelklasse wächst dennoch weiter. Circa 600 Millionen Menschen haben seit der Jahrtausendwende auch durch kluges Wirtschaften den Sprung in die Mittelklasse geschafft. Diese definiert sich übrigens am weltweiten durchschnittlichen Nettovermögen, welches derzeit bei 20.360 Euro liegt. Wer zwischen 30 und 180 Prozent dieses durchschnittlichen Vermögens besitzt, darf sich zur Mittelklasse zählen. Und wer fleißig spart, kann direkt die nächste Vermögensklasse anstreben.

Bildquellen:

- ID 4106051 © Roin | Dreamstime.com – Piggy-bank

- ID 51345578 © Markwaters | Dreamstime.com – Share prices